─Ļł¾’@╩ŠŻ¼╬Õ┤¾ąąā¶└¹ØÖį÷Ę∙Ę┼ŠÅ

ŃyąąśI(y©©)│╔┐āå╬ĪĪßīĘ┼╔Čą┼╠¢Ż©Įø(j©®ng)Ø·Š█Į╣Ż®

ŃyąąśI(y©©)│╔┐āå╬ĪĪßīĘ┼╔Čą┼╠¢Ż©Įø(j©®ng)Ø·Š█Į╣Ż®

Ė³ą┬ĢrķgŻ║2017-4-10 9:02:07 üĒį┤Ż║╚╦├±ŠW(w©Żng)ŻŁ╚╦├±╚šł¾

| ─·¼F(xi©żn)į┌Ą─╬╗ų├Ż║ Į╣ū„ŠW(w©Żng) > ą┬┬ä═Ų╦] > Ė▒Ņ^Śl > š²╬─ |

| ą┬├Į¾w | ||||||||||||

|

||||||||||||

ą┬┬ä═Ų╦]

|

|

ĪĪĪĪųŲłDŻ║╔“ęÓ┴µ |

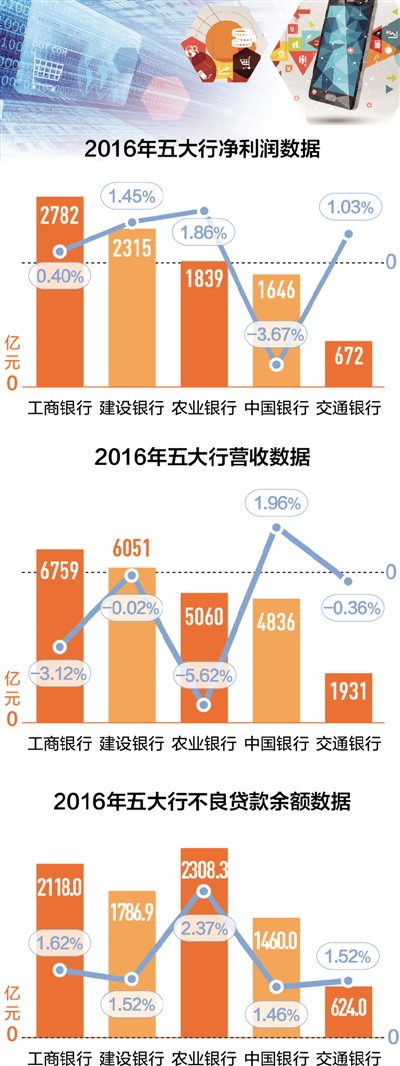

ĪĪĪĪ├┐─Ļ4į┬Ż¼Č╝╩Ū╔Ž╩ą╣½╦Š─Ļł¾├▄╝»┴┴ŽÓĄ─Ģr║“ĪŻū„×ķŃyąąśI(y©©)ųą┴„ĒŲų∙Ą─╬Õ┤¾ć°ėą╔╠śI(y©©)ŃyąąŻ¼╚šŪ░ę▓Ģ±│÷┴╦╚ź─ĻĄ─│╔┐āå╬Ż║

ĪĪĪĪ╣ż╔╠Ńyąą2016─ĻīŹ¼F(xi©żn)ā¶└¹ØÖ2782ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL0.4%Ż╗▐r(n©«ng)śI(y©©)ŃyąąīŹ¼F(xi©żn)ā¶└¹ØÖ1839ā|į¬Ż¼═¼▒╚į÷ķL1.86%Ż╗ųąć°ŃyąąīŹ¼F(xi©żn)ā¶└¹ØÖ1646ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.67%Ż╗Į©įO(sh©©)Ńyąąā¶└¹ØÖ×ķ2315ā|į¬Ż¼═¼▒╚į÷ķL1.45%Ż╗Į╗═©Ńyąąät×ķ672ā|į¬Ż¼═¼▒╚į÷ķL1.03%ĪŻ

ĪĪĪĪÅ─▀@Ę▌│╔┐āå╬┐┤Ż¼╬Õ┤¾ŃyąąĄ─ā¶└¹ØÖį÷Ę∙Ę┼ŠÅŻ¼į÷Ę∙╗∙▒Š╔Ž╩Ūį┌Ī░1Ī▒╔ŽŽ┬┼Ū╗▓Ż¼ųąąąĖ³╩Ū╩ū┤╬│÷¼F(xi©żn)┴╦╔Ž╩ąęįüĒĄ─ā¶└¹ØÖžō(f©┤)į÷ķLĪŻ

ĪĪĪĪį┌└¹ØÖį÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼åT╣ż┐éöĄ(sh©┤)ę▓│÷¼F(xi©żn)┴╦Ž┬╗¼ĪŻĖ∙ō■(j©┤)─Ļł¾öĄ(sh©┤)ō■(j©┤)Ż¼ų┴2016─ĻĄūŻ¼│²Į╗ąąåT╣ż╚╦öĄ(sh©┤)į÷╝ė1088╚╦═ŌŻ¼╣ż▐r(n©«ng)ųąĮ©╦─┤¾ąąåT╣ż┐éöĄ(sh©┤)×ķ162.98╚f╚╦Ż¼▌^╔Ž─Ļ£p╔┘18824╚╦ĪŻ2016─ĻŻ¼╬Õ┤¾ąąÖCśŗ(g©░u)┐éöĄ(sh©┤)║Žėŗ×ķ70783éĆŻ¼▒╚2015─ĻĄ─70952£p╔┘169éĆŻ¼£p╔┘Ę∙Č╚×ķ0.2%ĪŻ╬Õ┤¾ąąåT╣ż┐éöĄ(sh©┤)║Žėŗ×ķ172.2╚f╚╦Ż¼▒╚2015─Ļ£p╔┘17736╚╦Ż¼£p╔┘Ę∙Č╚×ķ1%ĪŻ

ĪĪĪĪŃyąą└¹ØÖį÷ķLĘ┼ŠÅŻ¼åT╣żöĄ(sh©┤)┴┐╩▌╔ĒŻ¼ę²░l(f©Ī)╔ńĢ■Ųš▒ķĻP(gu©Īn)ūóĪŻ▓╗╔┘╚╦ō·(d©Īn)ą─Ż║╬Õ┤¾Ńyąą└¹ØÖį÷ķL▀@├┤Ą═Ż¼ĄĮĄūį§├┤╗ž╩┬Ż┐é„Įy(t©»ng)Ńyąą╬┤üĒĄ─╩ął÷Ū░Š░╚ń║╬Ż┐ėøš▀Š═┤╦▓╔įL┴╦ėąĻP(gu©Īn)ÖCśŗ(g©░u)║═īŻ╝ęŻ¼Å─īŻśI(y©©)ĮŪČ╚ĮŌ╬÷å¢Ņ}ĪŻ

ĪĪĪĪ└¹ØÖĘ┼ŠÅŻ¼╬Õ┤¾ąą└¹Žóā¶╩š╚ļĮĄĘ∙į┌6%Ī¬9%

ĪĪĪĪĪ░ŃyąąśI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļį÷Ę∙Ę┼ŠÅŻ¼Č°│╔▒Šø]ėą├„’@┐s£pŻ¼└¹ØÖį÷╦┘Ž┬╗¼║▄š²│ŻŻ¼▓╗ė├▀^Č╚ĮŌūxĪŻĪ▒ųąć°╔ń┐Ųį║Į╚┌╦∙ŃyąąčąŠ┐╩ęų„╚╬į°äéšfŻ¼┐╝æ]ĄĮīŹ¾wĮø(j©®ng)Ø·╚į╚╗╠Äė┌š{(di©żo)š¹Ų┌Ż¼▀@ę╗┌ģä▌▀Ćīóčė└m(x©┤)Ż¼Ą½╝┤▒Ń╚ń┤╦Ż¼ŃyąąĄ─Į^ī”ė»└¹Ņ~▀Ć╩Ū║▄┤¾Ą─ĪŻ

ĪĪĪĪį°äéĘų╬÷Ż¼└¹ØÖį÷╦┘Ž┬╗¼ūŅĖ∙▒ŠĄ─įŁę“╩ŪĮø(j©®ng)Ø·Ž┬ąąē║┴”╝ė┤¾Ż¼Ų¾śI(y©©)Ą─ėąą¦ą┼┘JąĶŪ¾▓╗ūŃŻ¼ī¦(d©Żo)ų┬ŃyąąĄ─┘Y«a(ch©Żn)╩šęµ┬╩╦«ŲĮŽ┬╗¼ĪŻŲõ┤╬Ż¼└¹┬╩╩ął÷╗»═Ų▀MŻ¼ę▓ūīŃyąąā¶Žó▓Ņ╦«ŲĮ▓╗öÓ╩ššŁŻ¼Ńyąąé„Įy(t©»ng)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļŽ┬ĮĄĪŻį┘┤╬Ż¼Į╚┌├ō├Įę▓ĮĄĄ═┴╦īŹ¾wĮø(j©®ng)Ø·ī”Ńyąąą┼┘JĄ─ąĶŪ¾Ż¼2016─ĻŻ¼Ų¾śI(y©©)░l(f©Ī)é∙│╔▒Š▀h(yu©Żn)Ą═ė┌Ńyąą┘J┐ŅĄ─└¹┬╩╦«ŲĮŻ¼═¼śėī¦(d©Żo)ų┬Ńyąą┘Y«a(ch©Żn)╩šęµ┬╩Ž┬ĮĄĪŻ┤╦═ŌŻ¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ╔Ž╔²Ż¼ėŗ╠ß’L(f©źng)ļUō▄éõ╦«ŲĮļSų°▓╗┴╝┘J┐ŅęÄ(gu©®)─Ż╦«ŲĮ╔Ž╔²Č°╔Ž╔²Ż¼ø_£p┴╦ę╗▓┐Ęų└¹ØÖĪŻ

ĪĪĪĪā¶Žó▓Ņ╩š╚ļ╩ŪŃyąą╩š╚ļĄ─┤¾Ņ^Ż¼Ą½Į³Äū─Ļā¶Žó▓Ņ╦«ŲĮŽ┬ĮĄęč│╔┌ģä▌Ż¼2016─Ļ╬Õ┤¾ąąĄ─└¹Žóā¶╩š╚ļĮĄĘ∙į┌6%ĄĮ9%ų«ķgĪŻęįųąąą×ķ└²Ż¼╚ź─ĻŻ¼2016─Ļųąąąā¶Žó▓Ņ═¼▒╚╩ššŁ29éĆ╗∙³cŻ¼▀_(d©ó)ĄĮ1.83%ĪŻ

ĪĪĪĪī”┤╦Ż¼ųąąąĖ▒ąąķLÅłŪÓ╦╔Ęų╬÷Ż¼ę╗╩Ūę“×ķ2015─Ļķ_╩╝Ż¼╚╦├±Ńyąąī”┤µ┘J┐ŅĄ─╗∙£╩(zh©│n)└¹┬╩│ų└m(x©┤)ąįŽ┬š{(di©żo)Ż¼ė╔ė┌┤µ┐ŅČ©ārĄ─Ų┌Ž▐║═┘J┐ŅČ©ārĄ─Ų┌Ž▐▓╗ę╗ų┬Ż¼ī¦(d©Żo)ų┬┴╦ā¶Žó▓ŅĄ─Ž┬ĮĄŻ╗Č■╩ŪĪ░ĀIĖ─į÷Ī▒ė░ĒæŻ╗╚²╩Ū╚ź─Ļ├└į¬╔²ŽóŻ¼Ą½ć°ā╚(n©©i)ø]ėąĖ▀╩šęµ┬╩┘Y«a(ch©Żn)▀\ė├Ą─ÖCĢ■Ż¼├└į¬śI(y©©)äš(w©┤)Ą─Žó▓Ņ└Ł┴╦š¹éĆŽó▓ŅĄ─║¾═╚ĪŻ

ĪĪĪĪŠW(w©Żng)³c╩▌╔ĒŻ¼ą┼Žó╝╝ąg(sh©┤)╠ß╔²Ė─ūā┐═æ¶┴Ģ(x©¬)æT

ĪĪĪĪ╩š┐sŠW(w©Żng)³cĪó▓├£p╚╦åTŻ¼▓╗āH╩Ū╬Õ┤¾ąąį┌╩▌╔ĒŻ¼š¹éĆŃyąąśI(y©©)Č╝╩Ū▀@śėę╗éĆ┌ģä▌Ż¼╚ź─ĻŃyąąśI(y©©)åT╣ż┐éöĄ(sh©┤)Ż¼│÷¼F(xi©żn)Į³─ĻüĒĄ─╩ū┤╬Ž┬╗¼ĪŻ

ĪĪĪĪĪ░ą┼Žó╝╝ąg(sh©┤)Ą─╠ß╔²Ż¼Ä¦üĒ┐═æ¶┴Ģ(x©¬)æTĖ─ūāŻ¼╩ŪŃyąą╩▌╔ĒĄ─ų„ę¬įŁę“ĪŻĪ▒į°äéšfŻ¼įĮüĒįĮČÓĄ─┐═æ¶═©▀^ļŖūė╗»Ū■Ą└Įė╩▄Į╚┌Ę■äš(w©┤)Ż¼╔Ž╩ąŃyąąĄ─ļŖūėŃyąą╠µ┤·┬╩ęč▀_(d©ó)ĄĮ95%ęį╔ŽŻ¼▀@ęŌ╬Čų°Ńyąą£p╔┘┴╦ī”é„Įy(t©»ng)╬’└ĒŠW(w©Żng)³cĄ─ę└┘ćĪŻ

ĪĪĪĪ▒╚╚ńŻ¼╣żąąŠW(w©Żng)Įj(lu©░)╚┌┘YŅ~ęč│¼▀^6300ā|į¬Ż¼100╣PśI(y©©)äš(w©┤)ęčĮø(j©®ng)ėą92╣PśI(y©©)äš(w©┤)╩Ūį┌ŠĆ╔Ž═Ļ│╔Ż¼ęčĮø(j©®ng)│╔×ķūŅ┤¾Ą─╗ź┬ō(li©ón)ŠW(w©Żng)╚┌┘YŃyąąĪŻųąąąļŖūėŪ■Ą└śI(y©©)äš(w©┤)Ą─╠µ┤·┬╩▀_(d©ó)ĄĮ┴╦91%Ż¼ā╚(n©©i)ĄžųŪ─▄╗»Ą─ŠW(w©Żng)³cš╝ĄĮ┴╦50%ĪŻ

ĪĪĪĪé„Įy(t©»ng)ŃyąąļŖūė╗»│╠Č╚╠ßĖ▀Ż¼└Ž░┘ąšę▓ėąŪą╔ĒĖą╩▄ĪŻ▒╚╚ńŻ¼éĆ╚╦┘~æ¶ķ_═©┴╦ŠW(w©Żng)ŃyŻ¼Š═┐╔ęįĮē╔Žų¦ĖČīÜĪó╬óą┼Ż¼└U┘MĪó▐D(zhu©Żn)┘~ĪóģR┐ŅĄ╚śI(y©©)äš(w©┤)į┌ļŖ─X║═╩ųÖC╔ŽŠ═─▄▐kĪŻ┤¾Ņ~Ą─╚Ī┐ŅśI(y©©)äš(w©┤)Ż¼ę▓┐╔ęį═©▀^ATMĄ╚ĘĮ╩Įūįų·═Ļ│╔Ż¼╗∙▒Š╔Ž▓╗ąĶę¬╚ź╣±┼_▐k└Ē┴╦ĪŻ

ĪĪĪĪųąć°╚╦├±┤¾īW(xu©”)ųžĻ¢Į╚┌蹊┐į║┐═ū∙蹊┐åTČŁŽŻĒĄĘų╬÷Ż¼Å─╬Õ┤¾ąąĄ─ūāäėŪķør┐┤Ż¼ÖCśŗ(g©░u)║═╚╦åT┐é¾w╔Ž┬įėą£p╔┘Ż¼ų„ę¬╩ŪĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹║═ā×(y©Łu)╗»ĪŻ╬┤üĒŃyąąśI(y©©)╣±├µśI(y©©)äš(w©┤)╚į╚╗ėą£p╔┘Ą─┐šķgŻ¼Ą½▀@ą®╚╦åTĢ■į┌Ńyąąā╚(n©©i)▓┐▀Mąą┼Óė¢(x©┤n)║═▐D(zhu©Żn)ŹÅŻ¼┤¾ęÄ(gu©®)─ŻĪ░▓├åT│▒Ī▒▓╗Ģ■│÷¼F(xi©żn)ĪŻ

ĪĪĪĪĪ░╬ęć°ŃyąąśI(y©©)Ą─åT╣żĮY(ji©”)śŗ(g©░u)Ż¼┼cÜW├└ć°╝ęėą║▄┤¾▓╗═¼ĪŻĪ▒ČŁŽŻĒĄšfŻ¼ÜW├└ć°╝ęŃyąą60%Ī¬80%╩ŪĀIõN╚╦åTŻ¼╣±åTš╝▒╚╩Ū20%Ī¬40%Ż╗Č°╬ęć°ŃyąąśI(y©©)Ą─ĀIõN╚╦åTų╗š╝20%Ī¬30%Ż¼╣±åTš╝▒╚×ķ70%Ī¬80%Ż¼▓Ņ▓╗ČÓ╩ŪĄ╣▀^üĒ┴╦ĪŻ╬ęć°ŃyąąśI(y©©)Ą─╬’└ĒŠW(w©Żng)³cį┌▀^╚źų„ę¬╩ŪĪ░║╦╦ŃĮ╗ęūą═Ī▒Ż¼¼F(xi©żn)į┌š²į┌Ž“Ī░ĀIõNĘ■äš(w©┤)ą═Ī▒▐D(zhu©Żn)ūāĪŻį┌▀@éĆ▀^│╠ųąŻ¼╣±├µ╚╦åT▐D(zhu©Żn)ŹÅ│╔×ķĀIõN╚╦åTĄ─┐šķgĘŪ│Ż┤¾Ż¼╬┤üĒīó┼cÜW├└ć°╝ęŃyąąĄ─╚╦åTĮY(ji©”)śŗ(g©░u)┌ģė┌ę╗ų┬ĪŻ

ĪĪĪĪŲ¾ĘĆ(w©¦n)╗ž┼»Ż¼▓╗┴╝┘J┐ŅĪ░ļp╔²Ī▒┌ģä▌Ą├ĄĮȶųŲ

ĪĪĪĪį§├┤┐┤┤²«ö(d©Īng)Ū░Ńyąą▓╗┴╝┘J┐ŅŻ┐╬┤üĒū▀ä▌╚ń║╬Ż┐▀@ę▓╩Ū╔ńĢ■╠žäeĻP(gu©Īn)ą─Ą─ę╗éĆå¢Ņ}ĪŻ

ĪĪĪĪ┐é¾w╔Ž┐┤Ż¼2016─ĻļSų°Įø(j©®ng)Ø·š¹¾wŲ¾ĘĆ(w©¦n)╗ž┼»Ż¼ęį╝░Ńyąą╝ė┤¾▓╗┴╝┘Y«a(ch©Żn)╠Äų├┴”Č╚Ż¼▓╗┴╝┘J┐ŅęÄ(gu©®)─Ż║═▓╗┴╝┘J┐Ņ┬╩Ī░ļp╔²Ī▒Ą─┌ģä▌ĮKė┌Ą├ĄĮȶųŲŻ¼╬Õ┤¾ąą┘Y«a(ch©Żn)┘|(zh©¼)┴┐┐é¾w┐┤ėąĘĆ(w©¦n)ųąŽ“║├Ą─┌ģä▌ĪŻ

ĪĪĪĪŲõųąŻ¼╣żąąĪóųąąąĪóĮ╗ąą▓╗┴╝┘J┐ŅėÓŅ~║═▓╗┴╝┘J┐Ņ┬╩╚į╚╗Ī░ļp╔²Ī▒Ż¼Ą½╔Ž╔²Ę∙Č╚┌ģŠÅŻ╗▐r(n©«ng)ąąĪóĮ©ąą▓╗┴╝┘J┐ŅėÓŅ~═¼▒╚╔Ž╔²Ż¼Ą½▓╗┴╝┘J┐Ņ┬╩ęč│÷¼F(xi©żn)Ž┬ĮĄĪŻ╚ń▐r(n©«ng)ąąŻ¼Įžų┴2016─Ļ─®Ż¼Ųõ▓╗┴╝┘J┐Ņ┬╩2.37%Ż¼▒╚╔Ž─Ļ─®Ž┬ĮĄ0.02éĆ░┘Ęų³cĪŻ

ĪĪĪĪ╣ż╔╠ŃyąąČŁ╩┬ķLęūĢ■ØM▒Ē╩ŠŻ¼─┐Ū░╣żąą▓╗┴╝┘J┐Ņ┬╩×ķ1.62%Ż¼Ą═ė┌1.74%Ą─╚½ć°ŲĮŠ∙╦«ŲĮŻ¼ę▓Ą═ė┌ć°ļH┤¾ŃyąąĄ─Ųš▒ķ╦«ŲĮĪŻ▓╗┴╝Ņ~Īó▓╗┴╝┬╩į÷╦┘═¼▒╚Ę┼ŠÅŻ¼ō▄éõĖ▓╔w┬╩╦─╝ŠČ╚Łh(hu©ón)▒╚╔Ž╔²Ż¼┘Y«a(ch©Żn)┘|(zh©¼)┴┐ĘĆ(w©¦n)ųąŽ“║├Ą─æB(t©żi)ä▌ęčĮø(j©®ng)’@¼F(xi©żn)ĪŻ

ĪĪĪĪ▀@╩ŪʱęŌ╬Čų°Ż¼┘Y«a(ch©Żn)┘|(zh©¼)┴┐īŹ┘|(zh©¼)ąįĖ─╔ŲĄ─╣š³cęčĮø(j©®ng)ĄĮüĒŻ┐

ĪĪĪĪČŁŽŻĒĄšJ(r©©n)×ķŻ¼▀Ć▓╗─▄Ž┬┤╦┼ąöÓĪŻÅ─ģ^(q©▒)ė“┐┤Ż¼▓╗┴╝┘J┐Ņ’L(f©źng)ļUīóÅ─¢|▓┐čž║ŻŽ“ųą╬„▓┐Ąžģ^(q©▒)┬¹čėĪŻųą╬„▓┐Ąžģ^(q©▒)ė╔ė┌┘Yį┤ą═ąąśI(y©©)▒╚▌^╝»ųąŻ¼Ų¾śI(y©©)ęÄ(gu©®)─Ż┤¾Ż¼ć°ėąŲ¾śI(y©©)Ų½ČÓŻ¼▓╗┴╝┘J┐Ņ┐╔─▄ę¬Ė³ķLĢrķg▓┼─▄│õĘų▒®┬ČĪŻÅ─ąąśI(y©©)┐┤Ż¼▒M╣▄«ö(d©Īng)Ū░Ę┐Ąž«a(ch©Żn)ąąśI(y©©)▓╗┴╝┘J┐Ņ┬╩▓╗Ė▀Ż¼Ą½Ųõū„×ķ┘Y▒Š├▄╝»ą═ąąśI(y©©)╝»ųą┴╦┤¾┴┐ą┼┘J┘YĮŻ¼į┌╚źÄņ┤µŠ▐┤¾ē║┴”Ž┬Ż¼ŲõØōį┌’L(f©źng)ļUīó▀Mę╗▓Į’@¼F(xi©żn)ĪŻ┤╦═ŌŻ¼ė░ūėŃyąą¾wŽĄ║═ŃyąąĘŪą┼┘JśI(y©©)äš(w©┤)Ą─’L(f©źng)ļUŻ¼ę▓Č╝┐╔─▄ų▓Į▒®┬ČĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░Įø(j©®ng)Ø·ĘĆ(w©¦n)Č©▀\ąąē║┴”╚į╚╗▌^┤¾Ż¼īŹ¾wĮø(j©®ng)Ø·├µ┼RĄ─└¦ļy╚į╚╗▌^ČÓŻ¼Ī░╚²╚źę╗ĮĄę╗čaĪ▒│ų└m(x©┤)═Ų▀MŻ¼Ī░Į®╩¼Ų¾śI(y©©)Ī▒ųžĮM═╦│÷Ż¼▓┐ĘųŲ¾śI(y©©)Ą─é∙äš(w©┤)’L(f©źng)ļU▒®┬Č┐╔─▄▀ĆĢ■ėą╦∙į÷╝ėŻ¼ąĶę¬▓╔╚ĪĖ³ėą┴”Ą─æ¬(y©®ng)ī”┤ļ╩®Ę└ĘČ’L(f©źng)ļUŻ¼Ūą▓╗┐╔Ą¶ęį▌pą─ĪŻ

ĪĪĪĪĪČ ╚╦├±╚šł¾ ĪĘŻ© 2017─Ļ04į┬10╚š 10 ░µŻ®

|

|

|

||||

| Į╣ū„ŠW(w©Żng)├Ōž¤(z©”)┬Ģ├„Ż║ | ||||||||

|

||||||||

|

|

ĪĪĪĪųŲłDŻ║╔“ęÓ┴µ |

ĪĪĪĪ├┐─Ļ4į┬Ż¼Č╝╩Ū╔Ž╩ą╣½╦Š─Ļł¾├▄╝»┴┴ŽÓĄ─Ģr║“ĪŻū„×ķŃyąąśI(y©©)ųą┴„ĒŲų∙Ą─╬Õ┤¾ć°ėą╔╠śI(y©©)ŃyąąŻ¼╚šŪ░ę▓Ģ±│÷┴╦╚ź─ĻĄ─│╔┐āå╬Ż║

ĪĪĪĪ╣ż╔╠Ńyąą2016─ĻīŹ¼F(xi©żn)ā¶└¹ØÖ2782ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL0.4%Ż╗▐r(n©«ng)śI(y©©)ŃyąąīŹ¼F(xi©żn)ā¶└¹ØÖ1839ā|į¬Ż¼═¼▒╚į÷ķL1.86%Ż╗ųąć°ŃyąąīŹ¼F(xi©żn)ā¶└¹ØÖ1646ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.67%Ż╗Į©įO(sh©©)Ńyąąā¶└¹ØÖ×ķ2315ā|į¬Ż¼═¼▒╚į÷ķL1.45%Ż╗Į╗═©Ńyąąät×ķ672ā|į¬Ż¼═¼▒╚į÷ķL1.03%ĪŻ

ĪĪĪĪÅ─▀@Ę▌│╔┐āå╬┐┤Ż¼╬Õ┤¾ŃyąąĄ─ā¶└¹ØÖį÷Ę∙Ę┼ŠÅŻ¼į÷Ę∙╗∙▒Š╔Ž╩Ūį┌Ī░1Ī▒╔ŽŽ┬┼Ū╗▓Ż¼ųąąąĖ³╩Ū╩ū┤╬│÷¼F(xi©żn)┴╦╔Ž╩ąęįüĒĄ─ā¶└¹ØÖžō(f©┤)į÷ķLĪŻ

ĪĪĪĪį┌└¹ØÖį÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼åT╣ż┐éöĄ(sh©┤)ę▓│÷¼F(xi©żn)┴╦Ž┬╗¼ĪŻĖ∙ō■(j©┤)─Ļł¾öĄ(sh©┤)ō■(j©┤)Ż¼ų┴2016─ĻĄūŻ¼│²Į╗ąąåT╣ż╚╦öĄ(sh©┤)į÷╝ė1088╚╦═ŌŻ¼╣ż▐r(n©«ng)ųąĮ©╦─┤¾ąąåT╣ż┐éöĄ(sh©┤)×ķ162.98╚f╚╦Ż¼▌^╔Ž─Ļ£p╔┘18824╚╦ĪŻ2016─ĻŻ¼╬Õ┤¾ąąÖCśŗ(g©░u)┐éöĄ(sh©┤)║Žėŗ×ķ70783éĆŻ¼▒╚2015─ĻĄ─70952£p╔┘169éĆŻ¼£p╔┘Ę∙Č╚×ķ0.2%ĪŻ╬Õ┤¾ąąåT╣ż┐éöĄ(sh©┤)║Žėŗ×ķ172.2╚f╚╦Ż¼▒╚2015─Ļ£p╔┘17736╚╦Ż¼£p╔┘Ę∙Č╚×ķ1%ĪŻ

ĪĪĪĪŃyąą└¹ØÖį÷ķLĘ┼ŠÅŻ¼åT╣żöĄ(sh©┤)┴┐╩▌╔ĒŻ¼ę²░l(f©Ī)╔ńĢ■Ųš▒ķĻP(gu©Īn)ūóĪŻ▓╗╔┘╚╦ō·(d©Īn)ą─Ż║╬Õ┤¾Ńyąą└¹ØÖį÷ķL▀@├┤Ą═Ż¼ĄĮĄūį§├┤╗ž╩┬Ż┐é„Įy(t©»ng)Ńyąą╬┤üĒĄ─╩ął÷Ū░Š░╚ń║╬Ż┐ėøš▀Š═┤╦▓╔įL┴╦ėąĻP(gu©Īn)ÖCśŗ(g©░u)║═īŻ╝ęŻ¼Å─īŻśI(y©©)ĮŪČ╚ĮŌ╬÷å¢Ņ}ĪŻ

ĪĪĪĪ└¹ØÖĘ┼ŠÅŻ¼╬Õ┤¾ąą└¹Žóā¶╩š╚ļĮĄĘ∙į┌6%Ī¬9%

ĪĪĪĪĪ░ŃyąąśI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļį÷Ę∙Ę┼ŠÅŻ¼Č°│╔▒Šø]ėą├„’@┐s£pŻ¼└¹ØÖį÷╦┘Ž┬╗¼║▄š²│ŻŻ¼▓╗ė├▀^Č╚ĮŌūxĪŻĪ▒ųąć°╔ń┐Ųį║Į╚┌╦∙ŃyąąčąŠ┐╩ęų„╚╬į°äéšfŻ¼┐╝æ]ĄĮīŹ¾wĮø(j©®ng)Ø·╚į╚╗╠Äė┌š{(di©żo)š¹Ų┌Ż¼▀@ę╗┌ģä▌▀Ćīóčė└m(x©┤)Ż¼Ą½╝┤▒Ń╚ń┤╦Ż¼ŃyąąĄ─Į^ī”ė»└¹Ņ~▀Ć╩Ū║▄┤¾Ą─ĪŻ

ĪĪĪĪį°äéĘų╬÷Ż¼└¹ØÖį÷╦┘Ž┬╗¼ūŅĖ∙▒ŠĄ─įŁę“╩ŪĮø(j©®ng)Ø·Ž┬ąąē║┴”╝ė┤¾Ż¼Ų¾śI(y©©)Ą─ėąą¦ą┼┘JąĶŪ¾▓╗ūŃŻ¼ī¦(d©Żo)ų┬ŃyąąĄ─┘Y«a(ch©Żn)╩šęµ┬╩╦«ŲĮŽ┬╗¼ĪŻŲõ┤╬Ż¼└¹┬╩╩ął÷╗»═Ų▀MŻ¼ę▓ūīŃyąąā¶Žó▓Ņ╦«ŲĮ▓╗öÓ╩ššŁŻ¼Ńyąąé„Įy(t©»ng)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļŽ┬ĮĄĪŻį┘┤╬Ż¼Į╚┌├ō├Įę▓ĮĄĄ═┴╦īŹ¾wĮø(j©®ng)Ø·ī”Ńyąąą┼┘JĄ─ąĶŪ¾Ż¼2016─ĻŻ¼Ų¾śI(y©©)░l(f©Ī)é∙│╔▒Š▀h(yu©Żn)Ą═ė┌Ńyąą┘J┐ŅĄ─└¹┬╩╦«ŲĮŻ¼═¼śėī¦(d©Żo)ų┬Ńyąą┘Y«a(ch©Żn)╩šęµ┬╩Ž┬ĮĄĪŻ┤╦═ŌŻ¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ╔Ž╔²Ż¼ėŗ╠ß’L(f©źng)ļUō▄éõ╦«ŲĮļSų°▓╗┴╝┘J┐ŅęÄ(gu©®)─Ż╦«ŲĮ╔Ž╔²Č°╔Ž╔²Ż¼ø_£p┴╦ę╗▓┐Ęų└¹ØÖĪŻ

ĪĪĪĪā¶Žó▓Ņ╩š╚ļ╩ŪŃyąą╩š╚ļĄ─┤¾Ņ^Ż¼Ą½Į³Äū─Ļā¶Žó▓Ņ╦«ŲĮŽ┬ĮĄęč│╔┌ģä▌Ż¼2016─Ļ╬Õ┤¾ąąĄ─└¹Žóā¶╩š╚ļĮĄĘ∙į┌6%ĄĮ9%ų«ķgĪŻęįųąąą×ķ└²Ż¼╚ź─ĻŻ¼2016─Ļųąąąā¶Žó▓Ņ═¼▒╚╩ššŁ29éĆ╗∙³cŻ¼▀_(d©ó)ĄĮ1.83%ĪŻ

ĪĪĪĪī”┤╦Ż¼ųąąąĖ▒ąąķLÅłŪÓ╦╔Ęų╬÷Ż¼ę╗╩Ūę“×ķ2015─Ļķ_╩╝Ż¼╚╦├±Ńyąąī”┤µ┘J┐ŅĄ─╗∙£╩(zh©│n)└¹┬╩│ų└m(x©┤)ąįŽ┬š{(di©żo)Ż¼ė╔ė┌┤µ┐ŅČ©ārĄ─Ų┌Ž▐║═┘J┐ŅČ©ārĄ─Ų┌Ž▐▓╗ę╗ų┬Ż¼ī¦(d©Żo)ų┬┴╦ā¶Žó▓ŅĄ─Ž┬ĮĄŻ╗Č■╩ŪĪ░ĀIĖ─į÷Ī▒ė░ĒæŻ╗╚²╩Ū╚ź─Ļ├└į¬╔²ŽóŻ¼Ą½ć°ā╚(n©©i)ø]ėąĖ▀╩šęµ┬╩┘Y«a(ch©Żn)▀\ė├Ą─ÖCĢ■Ż¼├└į¬śI(y©©)äš(w©┤)Ą─Žó▓Ņ└Ł┴╦š¹éĆŽó▓ŅĄ─║¾═╚ĪŻ

ĪĪĪĪŠW(w©Żng)³c╩▌╔ĒŻ¼ą┼Žó╝╝ąg(sh©┤)╠ß╔²Ė─ūā┐═æ¶┴Ģ(x©¬)æT

ĪĪĪĪ╩š┐sŠW(w©Żng)³cĪó▓├£p╚╦åTŻ¼▓╗āH╩Ū╬Õ┤¾ąąį┌╩▌╔ĒŻ¼š¹éĆŃyąąśI(y©©)Č╝╩Ū▀@śėę╗éĆ┌ģä▌Ż¼╚ź─ĻŃyąąśI(y©©)åT╣ż┐éöĄ(sh©┤)Ż¼│÷¼F(xi©żn)Į³─ĻüĒĄ─╩ū┤╬Ž┬╗¼ĪŻ

ĪĪĪĪĪ░ą┼Žó╝╝ąg(sh©┤)Ą─╠ß╔²Ż¼Ä¦üĒ┐═æ¶┴Ģ(x©¬)æTĖ─ūāŻ¼╩ŪŃyąą╩▌╔ĒĄ─ų„ę¬įŁę“ĪŻĪ▒į°äéšfŻ¼įĮüĒįĮČÓĄ─┐═æ¶═©▀^ļŖūė╗»Ū■Ą└Įė╩▄Į╚┌Ę■äš(w©┤)Ż¼╔Ž╩ąŃyąąĄ─ļŖūėŃyąą╠µ┤·┬╩ęč▀_(d©ó)ĄĮ95%ęį╔ŽŻ¼▀@ęŌ╬Čų°Ńyąą£p╔┘┴╦ī”é„Įy(t©»ng)╬’└ĒŠW(w©Żng)³cĄ─ę└┘ćĪŻ

ĪĪĪĪ▒╚╚ńŻ¼╣żąąŠW(w©Żng)Įj(lu©░)╚┌┘YŅ~ęč│¼▀^6300ā|į¬Ż¼100╣PśI(y©©)äš(w©┤)ęčĮø(j©®ng)ėą92╣PśI(y©©)äš(w©┤)╩Ūį┌ŠĆ╔Ž═Ļ│╔Ż¼ęčĮø(j©®ng)│╔×ķūŅ┤¾Ą─╗ź┬ō(li©ón)ŠW(w©Żng)╚┌┘YŃyąąĪŻųąąąļŖūėŪ■Ą└śI(y©©)äš(w©┤)Ą─╠µ┤·┬╩▀_(d©ó)ĄĮ┴╦91%Ż¼ā╚(n©©i)ĄžųŪ─▄╗»Ą─ŠW(w©Żng)³cš╝ĄĮ┴╦50%ĪŻ

ĪĪĪĪé„Įy(t©»ng)ŃyąąļŖūė╗»│╠Č╚╠ßĖ▀Ż¼└Ž░┘ąšę▓ėąŪą╔ĒĖą╩▄ĪŻ▒╚╚ńŻ¼éĆ╚╦┘~æ¶ķ_═©┴╦ŠW(w©Żng)ŃyŻ¼Š═┐╔ęįĮē╔Žų¦ĖČīÜĪó╬óą┼Ż¼└U┘MĪó▐D(zhu©Żn)┘~ĪóģR┐ŅĄ╚śI(y©©)äš(w©┤)į┌ļŖ─X║═╩ųÖC╔ŽŠ═─▄▐kĪŻ┤¾Ņ~Ą─╚Ī┐ŅśI(y©©)äš(w©┤)Ż¼ę▓┐╔ęį═©▀^ATMĄ╚ĘĮ╩Įūįų·═Ļ│╔Ż¼╗∙▒Š╔Ž▓╗ąĶę¬╚ź╣±┼_▐k└Ē┴╦ĪŻ

ĪĪĪĪųąć°╚╦├±┤¾īW(xu©”)ųžĻ¢Į╚┌蹊┐į║┐═ū∙蹊┐åTČŁŽŻĒĄĘų╬÷Ż¼Å─╬Õ┤¾ąąĄ─ūāäėŪķør┐┤Ż¼ÖCśŗ(g©░u)║═╚╦åT┐é¾w╔Ž┬įėą£p╔┘Ż¼ų„ę¬╩ŪĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹║═ā×(y©Łu)╗»ĪŻ╬┤üĒŃyąąśI(y©©)╣±├µśI(y©©)äš(w©┤)╚į╚╗ėą£p╔┘Ą─┐šķgŻ¼Ą½▀@ą®╚╦åTĢ■į┌Ńyąąā╚(n©©i)▓┐▀Mąą┼Óė¢(x©┤n)║═▐D(zhu©Żn)ŹÅŻ¼┤¾ęÄ(gu©®)─ŻĪ░▓├åT│▒Ī▒▓╗Ģ■│÷¼F(xi©żn)ĪŻ

ĪĪĪĪĪ░╬ęć°ŃyąąśI(y©©)Ą─åT╣żĮY(ji©”)śŗ(g©░u)Ż¼┼cÜW├└ć°╝ęėą║▄┤¾▓╗═¼ĪŻĪ▒ČŁŽŻĒĄšfŻ¼ÜW├└ć°╝ęŃyąą60%Ī¬80%╩ŪĀIõN╚╦åTŻ¼╣±åTš╝▒╚╩Ū20%Ī¬40%Ż╗Č°╬ęć°ŃyąąśI(y©©)Ą─ĀIõN╚╦åTų╗š╝20%Ī¬30%Ż¼╣±åTš╝▒╚×ķ70%Ī¬80%Ż¼▓Ņ▓╗ČÓ╩ŪĄ╣▀^üĒ┴╦ĪŻ╬ęć°ŃyąąśI(y©©)Ą─╬’└ĒŠW(w©Żng)³cį┌▀^╚źų„ę¬╩ŪĪ░║╦╦ŃĮ╗ęūą═Ī▒Ż¼¼F(xi©żn)į┌š²į┌Ž“Ī░ĀIõNĘ■äš(w©┤)ą═Ī▒▐D(zhu©Żn)ūāĪŻį┌▀@éĆ▀^│╠ųąŻ¼╣±├µ╚╦åT▐D(zhu©Żn)ŹÅ│╔×ķĀIõN╚╦åTĄ─┐šķgĘŪ│Ż┤¾Ż¼╬┤üĒīó┼cÜW├└ć°╝ęŃyąąĄ─╚╦åTĮY(ji©”)śŗ(g©░u)┌ģė┌ę╗ų┬ĪŻ

ĪĪĪĪŲ¾ĘĆ(w©¦n)╗ž┼»Ż¼▓╗┴╝┘J┐ŅĪ░ļp╔²Ī▒┌ģä▌Ą├ĄĮȶųŲ

ĪĪĪĪį§├┤┐┤┤²«ö(d©Īng)Ū░Ńyąą▓╗┴╝┘J┐ŅŻ┐╬┤üĒū▀ä▌╚ń║╬Ż┐▀@ę▓╩Ū╔ńĢ■╠žäeĻP(gu©Īn)ą─Ą─ę╗éĆå¢Ņ}ĪŻ

ĪĪĪĪ┐é¾w╔Ž┐┤Ż¼2016─ĻļSų°Įø(j©®ng)Ø·š¹¾wŲ¾ĘĆ(w©¦n)╗ž┼»Ż¼ęį╝░Ńyąą╝ė┤¾▓╗┴╝┘Y«a(ch©Żn)╠Äų├┴”Č╚Ż¼▓╗┴╝┘J┐ŅęÄ(gu©®)─Ż║═▓╗┴╝┘J┐Ņ┬╩Ī░ļp╔²Ī▒Ą─┌ģä▌ĮKė┌Ą├ĄĮȶųŲŻ¼╬Õ┤¾ąą┘Y«a(ch©Żn)┘|(zh©¼)┴┐┐é¾w┐┤ėąĘĆ(w©¦n)ųąŽ“║├Ą─┌ģä▌ĪŻ

ĪĪĪĪŲõųąŻ¼╣żąąĪóųąąąĪóĮ╗ąą▓╗┴╝┘J┐ŅėÓŅ~║═▓╗┴╝┘J┐Ņ┬╩╚į╚╗Ī░ļp╔²Ī▒Ż¼Ą½╔Ž╔²Ę∙Č╚┌ģŠÅŻ╗▐r(n©«ng)ąąĪóĮ©ąą▓╗┴╝┘J┐ŅėÓŅ~═¼▒╚╔Ž╔²Ż¼Ą½▓╗┴╝┘J┐Ņ┬╩ęč│÷¼F(xi©żn)Ž┬ĮĄĪŻ╚ń▐r(n©«ng)ąąŻ¼Įžų┴2016─Ļ─®Ż¼Ųõ▓╗┴╝┘J┐Ņ┬╩2.37%Ż¼▒╚╔Ž─Ļ─®Ž┬ĮĄ0.02éĆ░┘Ęų³cĪŻ

ĪĪĪĪ╣ż╔╠ŃyąąČŁ╩┬ķLęūĢ■ØM▒Ē╩ŠŻ¼─┐Ū░╣żąą▓╗┴╝┘J┐Ņ┬╩×ķ1.62%Ż¼Ą═ė┌1.74%Ą─╚½ć°ŲĮŠ∙╦«ŲĮŻ¼ę▓Ą═ė┌ć°ļH┤¾ŃyąąĄ─Ųš▒ķ╦«ŲĮĪŻ▓╗┴╝Ņ~Īó▓╗┴╝┬╩į÷╦┘═¼▒╚Ę┼ŠÅŻ¼ō▄éõĖ▓╔w┬╩╦─╝ŠČ╚Łh(hu©ón)▒╚╔Ž╔²Ż¼┘Y«a(ch©Żn)┘|(zh©¼)┴┐ĘĆ(w©¦n)ųąŽ“║├Ą─æB(t©żi)ä▌ęčĮø(j©®ng)’@¼F(xi©żn)ĪŻ

ĪĪĪĪ▀@╩ŪʱęŌ╬Čų°Ż¼┘Y«a(ch©Żn)┘|(zh©¼)┴┐īŹ┘|(zh©¼)ąįĖ─╔ŲĄ─╣š³cęčĮø(j©®ng)ĄĮüĒŻ┐

ĪĪĪĪČŁŽŻĒĄšJ(r©©n)×ķŻ¼▀Ć▓╗─▄Ž┬┤╦┼ąöÓĪŻÅ─ģ^(q©▒)ė“┐┤Ż¼▓╗┴╝┘J┐Ņ’L(f©źng)ļUīóÅ─¢|▓┐čž║ŻŽ“ųą╬„▓┐Ąžģ^(q©▒)┬¹čėĪŻųą╬„▓┐Ąžģ^(q©▒)ė╔ė┌┘Yį┤ą═ąąśI(y©©)▒╚▌^╝»ųąŻ¼Ų¾śI(y©©)ęÄ(gu©®)─Ż┤¾Ż¼ć°ėąŲ¾śI(y©©)Ų½ČÓŻ¼▓╗┴╝┘J┐Ņ┐╔─▄ę¬Ė³ķLĢrķg▓┼─▄│õĘų▒®┬ČĪŻÅ─ąąśI(y©©)┐┤Ż¼▒M╣▄«ö(d©Īng)Ū░Ę┐Ąž«a(ch©Żn)ąąśI(y©©)▓╗┴╝┘J┐Ņ┬╩▓╗Ė▀Ż¼Ą½Ųõū„×ķ┘Y▒Š├▄╝»ą═ąąśI(y©©)╝»ųą┴╦┤¾┴┐ą┼┘J┘YĮŻ¼į┌╚źÄņ┤µŠ▐┤¾ē║┴”Ž┬Ż¼ŲõØōį┌’L(f©źng)ļUīó▀Mę╗▓Į’@¼F(xi©żn)ĪŻ┤╦═ŌŻ¼ė░ūėŃyąą¾wŽĄ║═ŃyąąĘŪą┼┘JśI(y©©)äš(w©┤)Ą─’L(f©źng)ļUŻ¼ę▓Č╝┐╔─▄ų▓Į▒®┬ČĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░Įø(j©®ng)Ø·ĘĆ(w©¦n)Č©▀\ąąē║┴”╚į╚╗▌^┤¾Ż¼īŹ¾wĮø(j©®ng)Ø·├µ┼RĄ─└¦ļy╚į╚╗▌^ČÓŻ¼Ī░╚²╚źę╗ĮĄę╗čaĪ▒│ų└m(x©┤)═Ų▀MŻ¼Ī░Į®╩¼Ų¾śI(y©©)Ī▒ųžĮM═╦│÷Ż¼▓┐ĘųŲ¾śI(y©©)Ą─é∙äš(w©┤)’L(f©źng)ļU▒®┬Č┐╔─▄▀ĆĢ■ėą╦∙į÷╝ėŻ¼ąĶę¬▓╔╚ĪĖ³ėą┴”Ą─æ¬(y©®ng)ī”┤ļ╩®Ę└ĘČ’L(f©źng)ļUŻ¼Ūą▓╗┐╔Ą¶ęį▌pą─ĪŻ

ĪĪĪĪĪČ ╚╦├±╚šł¾ ĪĘŻ© 2017─Ļ04į┬10╚š 10 ░µŻ®

|

||||

| Į╣ū„ŠW(w©Żng)├Ōž¤(z©”)┬Ģ├„Ż║ | ||||||||

|

||||||||

|

Æ▀ę╗Æ▀į┌╩ųÖC┤“ķ_«ö(d©Īng)Ū░Ēō |